Impuesto sobre el Patrimonio e ISD en España: Interacción, Valoraciones y la Regla del 60%

Cómo se relacionan el IP y el ISD en la sucesión, las valoraciones compartidas, el Impuesto de Solidaridad y la planificación para herencias de alto valor

Autor: Jacob Salama (SALAMA LEGAL SLP) | Mayo 2025 | internationalinheritancespain.es

5/29/20263 min leer

España sigue aplicando el Impuesto sobre el Patrimonio (IP) sobre los activos netos de los residentes fiscales y, para no residentes, sobre los activos situados en España. Desde 2022, el Impuesto de Solidaridad sobre las Grandes Fortunas (ISGF) impone un suelo nacional para quienes bonifican el IP al 100% (Andalucía, Madrid). La planificación sucesoria no puede ignorar el IP y el ISGF: la valoración de activos heredados determina la base del IP futuro, la regla del 60% IRPF+IP puede reducir el IP en algunos supuestos, y el período post-herencia exige una revisión inmediata de la exposición patrimonial del heredero.

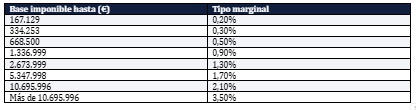

1. El IP: Marco Legal y Tarifa Estatal

El IP se regula en la Ley 19/1991, de 6 de junio. Los residentes fiscales en España tributan sobre el patrimonio neto mundial. Los no residentes, solo sobre los activos situados en España. Exención personal estatal: 700.000 €. Exención adicional por vivienda habitual: 300.000 €.

Modificaciones autonómicas: Andalucía (desde 2022) y la Comunidad de Madrid aplican una bonificación del 100% → IP efectivo = 0. El ISGF (Ley 38/2022) actúa como suelo nacional para patrimonios superiores a 3 M€ en esas comunidades.

2. El IP Tras la Herencia: Obligaciones Post-Hereditarias

Cuando el heredero acepta la herencia, adquiere la titularidad de los bienes con efectos desde la fecha del fallecimiento. El Modelo 714 del IP para el ejercicio del fallecimiento debe incluir esos bienes, en proporción al tiempo del año en que el heredero fue propietario.

Para no residentes que heredan activos españoles: el IP se aplica a los activos situados en España que superen el umbral relevante. Si el heredero es residente en Andalucía o Madrid (100% bonificación), el IP es cero — pero el ISGF puede aplicar a patrimonios superiores a 3 M€.

Consejo práctico: realizar un análisis de la exposición al IP inmediatamente después de la aceptación de la herencia, antes del siguiente Modelo 714. Identificar si los activos heredados — incluidos inmuebles extranjeros, carteras de valores y fondos de pensiones — suponen una primera obligación de IP o un incremento significativo.

3. La Regla del 60%: IRPF + IP

El artículo 31 Ley 19/1991 establece que, para los residentes fiscales en España, la suma de la cuota del IRPF y del IP no puede superar el 60% de la base imponible del IRPF del ejercicio. Si la suma supera el 60%, el IP se reduce hasta alcanzar ese límite — pero el IP no puede reducirse por debajo del 20% de su cuantía teórica.

Para herederos con patrimonios elevados pero ingresos modestos (p. ej., heredan un inmueble sin rentas aún, o una cartera de baja rentabilidad): el IP puede representar un coste anual significativo en relación con la renta. La regla del 60% puede proporcionar alivio en estos casos.

4. El ISGF y la Herencia

La Ley 38/2022, de 27 de diciembre, establece el Impuesto de Solidaridad sobre las Grandes Fortunas (ISGF) para individuos con patrimonio neto superior a 3 M€. Se aplica con independencia de que la comunidad autónoma bonifique el IP al 100%.

Tipos: 1,7% sobre el tramo 3-5 M€; 2,1% sobre 5-10 M€; 3,5% sobre más de 10 M€. El ISGF está sujeto a la misma regla del 60% que el IP (combinado con IRPF). La constitucionalidad del ISGF fue confirmada por la STC 11/2024.

Para herederos de grandes patrimonios en Andalucía o Madrid: heredar activos por encima de 3 M€ implica pasar del umbral del ISGF. La planificación debe incluir el coste anual del ISGF, que puede ser muy significativo para patrimonios de 5-10 M€.

5. Valoraciones Compartidas: IP vs. ISD

Las reglas de valoración del IP y del ISD utilizan el mismo criterio base: valor real o valor de mercado. Para inmuebles: el mayor entre valor de mercado, valor catastral y el valor de referencia catastral (post-Ley 11/2021). Para activos financieros: valor de cotización a 31 de diciembre.

La AEAT cruza los datos del IP con el ISD: un inmueble declarado en el IP del causante a 31 de diciembre del año anterior a su fallecimiento por 500.000 €, y declarado en el ISD del heredero por 300.000 €, puede generar un requerimiento de la administración liquidadora del ISD solicitando justificación de la diferencia de valor.

LEGAL DISCLAIMER: Este artículo tiene carácter meramente informativo y no constituye asesoramiento jurídico ni fiscal. La legislación tributaria cambia con frecuencia. Consulte siempre a un abogado fiscalista español cualificado antes de adoptar cualquier decisión. Jacob Salama (SALAMA LEGAL SLP, Colegiado no. 11.294 ICAMalaga) es abogado español registrado, dedicado a la fiscalidad internacional de clientes privados.