Donación vs. Herencia en España: Cuándo Conviene Donar en Vida y Cuándo Esperar al Fallecimiento

Análisis comparativo entre donaciones inter vivos y transmisiones mortis causa a efectos del ISD, el IRPF y la planificación de la base de adquisición futura

Autor: Jacob Salama (SALAMA LEGAL SLP) | Mayo 2026 | internationalinheritancespain.es

6/3/20264 min leer

En el Reino Unido y en EE.UU., la donación en vida es el pilar de la planificación sucesoria. En España, el ISD grava tanto las donaciones como las herencias — pero las reglas de conexión con las comunidades autónomas difieren radicalmente entre ambas figuras. En muchos casos, donar en vida resulta más gravoso que esperar a la herencia. Además, el donante residente en España tributa en el IRPF por la plusvalía tácita de los bienes donados — un coste que la herencia no genera. Esta guía analiza cuándo donar es fiscalmente eficiente y cuándo no.

1. ISD: Misma Ley, Diferentes Reglas de Conexión

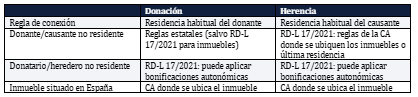

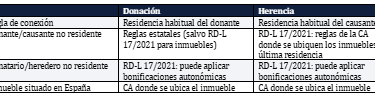

La Ley 29/1987 grava tanto donaciones (donaciones inter vivos) como herencias (adquisiciones mortis causa). La tarifa y los coeficientes son los mismos. Pero las reglas que determinan qué comunidad autónoma puede liquidar el impuesto son distintas:

Donación

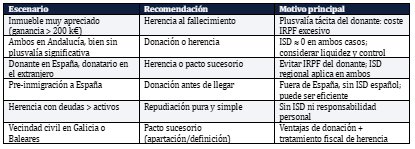

Consecuencia práctica: un padre no residente en el Reino Unido que dona un piso en Málaga a su hijo no residente: el ISD conecta con Andalucía (donde está el inmueble). Ambos no residentes pueden aplicar la bonificación del 99% de Andalucía. En términos de ISD, la donación y la herencia producen el mismo resultado (tipo efectivo ≈ 0).

2. El Problema del IRPF en la Donación: Ganancia Tácita del Donante

Artículo 33.3 LIRPF: las donaciones lucrativas inter vivos NO generan ganancia patrimonial para el donante — salvo que los bienes donados tengan un valor de adquisición inferior al valor de mercado en el momento de la donación. En ese caso, el donante se trata como si hubiera transmitido los bienes por su valor de mercado, generando una ganancia patrimonial tributable en la base del ahorro del IRPF.

En la práctica, casi todos los inmuebles adquiridos hace años tienen un valor de adquisición muy inferior al valor actual de mercado. Por tanto, TODA donación de inmuebles apreciados genera una ganancia patrimonial en el IRPF del donante.

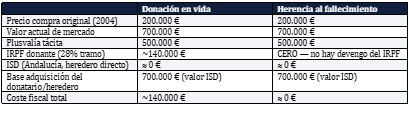

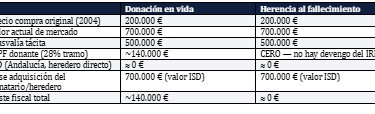

Ejemplo comparativo

Donación en vida

Herencia al fallecimiento

Conclusión: para bienes inmuebles apreciados, la herencia al fallecimiento es dramáticamente más eficiente que la donación en vida — la plusvalía tácita de 500.000 € desaparece a efectos del IRPF (el conocido 'step-up' en la base de adquisición).

3. Cuándo Sí Puede Convenir la Donación

A — Inmueble sin plusvalía latente significativa

Si el bien fue adquirido recientemente (poca diferencia entre coste e valor actual), la ganancia del donante es pequeña. En ese caso, la donación en vida puede ser útil para trasladar el bien al patrimonioerario del hijo antes de futuras revalorizaciones, y antes de que el donante necesite liquidez o incurra en deudas.

B — Donación antes de la llegada a España (pre-inmigración)

Si el donante aún no es residente fiscal en España, la donación de activos extranjeros a hijos no residentes puede realizarse bajo la ley de origen (RU, Alemania, EE.UU.) sin devengo del ISD español. Una vez que el donante se convierte en residente, la misma donación quedaría sujeta a las reglas españolas de ISD.

C — Donaciones cubiertas por exenciones del país de origen

En el Reino Unido, las donaciones no superadas (PETs, Potentially Exempt Transfers) son exentas del IHT si el donante sobrevive 7 años. En EE.UU., las donaciones anuales por debajo del annual exclusion (18.000 USD en 2024 por beneficiario) son libres de gift tax. Si el donante reside aún en el país de origen, puede aprovecharse de estas exenciones antes de trasladar la residencia a España.

4. Pactos Sucesorios: La Solución para las Comunidades Forales

En Cataluña, Galicia, Baleares, País Vasco y Aragón, los pactos sucesorios (como la apartación gallega o la definición balear) permiten transmitir bienes en vida con tratamiento fiscal de herencia (no de donación): sin IRPF para el transmitente (art. 33.3.b LIRPF), con base de adquisición escalada para el adquirente, y con aplicación de las bonificaciones autonómicas del ISD como si fuera una sucesión mortis causa.

Esta figura permite combinar las ventajas de la donación en vida (transmisión inmediata del bien) con las ventajas de la herencia (sin IRPF para el transmitente, base escalada). Solo disponible para quienes tengan la vecindad civil de la comunidad foral correspondiente.

5. Donación vs. Herencia: Tabla de Decisión

Escenario

Recomendación

Mot

Key Links

AEAT — Agencia Tributaria: https://www.agenciatributaria.es

BOE — Boletín Oficial del Estado: https://www.boe.es

Reglamento UE 650/2012: https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX:32012R0650

OCDE — Convenios fiscales: https://www.oecd.org/tax/treaties/

Ministerio de Hacienda: https://www.hacienda.gob.es

International Inheritance Spain: https://www.internationalinheritancespain.es

International Taxation Spain: https://www.internationaltaxationspain.com

Real Estate Lawyer Costa del Sol: https://www.realestatelawyercostadelsol.com

Licencia Turística Andalucía: https://www.licenciaturisticaandalucia.es

DGT — Consultas vinculantes: https://petete.tributos.hacienda.gob.es

LEGAL DISCLAIMER: Este artículo tiene carácter meramente informativo y no constituye asesoramiento jurídico ni fiscal. La legislación tributaria cambia con frecuencia. Consulte siempre a un abogado fiscalista español cualificado antes de adoptar cualquier decisión. Jacob Salama (SALAMA LEGAL SLP, Colegiado no. 11.294 ICAMalaga) es abogado español registrado, dedicado a la fiscalidad internacional de clientes privados.