Cálculo del Impuesto sobre Sucesiones y Donaciones en España: Guía Práctica para No Residentesna publicación

Base imponible, reducciones personales, tarifa estatal, coeficientes multiplicadores y bonificaciones autonómicas — todo lo que necesita saber para declarar correctamente

Jacob Salama (SALAMA LEGAL SLP) | Mayo 2025 | internationalinheritancespain.es

5/18/20265 min leer

El Impuesto sobre Sucesiones y Donaciones (ISD) es el impuesto que grava las herencias y donaciones en España. Desde el Real Decreto-Ley 17/2021, los no residentes — incluidos los nacionales del Reino Unido, EE.UU., Israel y cualquier otro país tercero — tienen derecho a aplicar las bonificaciones de la comunidad autónoma de la ubicación del inmueble o de la última residencia habitual del causante. En comunidades como Andalucía o Madrid, esto puede significar un impuesto efectivo cercano a cero. Esta guía explica el cálculo paso a paso.

1. Marco Legal: Ley 29/1987 y las Comunidades Autónomas

El ISD está regulado a nivel estatal por la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones, y su Reglamento (Real Decreto 1629/1991). La ley estatal establece la base imponible, las reducciones personales, la tarifa progresiva y los coeficientes multiplicadores aplicables en defecto de normativa autonómica.

Las 17 comunidades autónomas tienen amplias competencias normativas en materia de ISD: pueden establecer bonificaciones, deducciones y reducciones propias, siempre que no contravengan la normativa estatal. En la práctica, esto ha dado lugar a enormes diferencias de presión fiscal entre comunidades: desde un tipo efectivo próximo a cero en Andalucía o Madrid para herederos directos, hasta tipos del 7-10% para el mismo patrimonio en Cataluña.

La Sentencia del TJUE en el asunto Welte (C-181/12, 3 de septiembre de 2014) declaró contraria al Derecho de la UE la discriminación que sufrían los no residentes al quedar excluidos de las bonificaciones autonómicas. España modificó la ley para los residentes de la UE/EEE, y finalmente el Real Decreto-Ley 17/2021 extendió la igualdad de trato a todos los no residentes sin distinción de nacionalidad.

2. Sujetos Pasivos: ¿Quién Tributa en España?

Situación A — Causante residente habitual en España: El ISD grava la totalidad del patrimonio mundial del causante, con independencia de dónde se ubiquen los bienes. El heredero puede residir fuera de España — aun así, todos los bienes (inmuebles en el extranjero, cuentas bancarias en el Reino Unido, carteras de valores en EE.UU., pensiones israelíes) quedan dentro del ámbito del ISD español.

Situación B — Bienes situados en España de un causante no residente: Aunque el causante no fuera residente fiscal en España, los bienes situados en España están sujetos al ISD: inmuebles en territorio español, cuentas en entidades financieras con sucursal en España, participaciones en sociedades españolas, y bienes afectos a actividades económicas desarrolladas en España.

España tiene convenios bilaterales sobre impuestos sucesorios con Francia (1963), Grecia (1919) y Suecia (1963). Con el Reino Unido, EE.UU., Alemania, Países Bajos, Israel y la gran mayoría de países, no existe convenio de doble imposición en materia sucesoria. La doble imposición solo puede evitarse mediante los mecanismos de deducción por impuesto satisfecho en el extranjero del artículo 23 Ley 29/1987.

3. Cálculo Paso a Paso

Paso 1 — Base imponible (valor real de los bienes)

La base imponible es el valor real (valor de mercado) de los bienes y derechos heredados, minorado en las cargas y deudas deducibles (hipotecas, préstamos documentados del causante, gastos de entierro y sepelio hasta los límites reglamentarios). Para inmuebles, desde el 1 de enero de 2022, el valor mínimo es el valor de referencia publicado por el Catastro Inmobiliario (artículo 10 TRLCI, en la redacción dada por la Ley 11/2021). Declarar un valor inferior al de referencia genera liquidaciones paralelas por AEAT.

Paso 2 — Reducciones de la base imponible

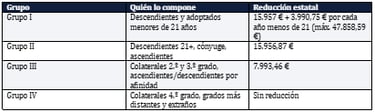

Sobre la base imponible se aplican reducciones en función del grado de parentesco (reducciones personales), del patrimonio preexistente del heredero, de la naturaleza de los bienes (seguros de vida, vivienda habitual, empresa familiar) y de otras circunstancias específicas

Grupo

Paso 3 — Base liquidable

La base liquidable = base imponible − reducciones aplicables. Si la base liquidable es 0 o negativa, no hay cuota a pagar.

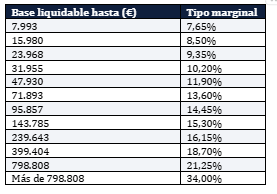

Paso 4 — Cuota íntegra (aplicación de la tarifa)

Sobre la base liquidable se aplica la tarifa progresiva del artículo 21 Ley 29/1987

Paso 5 — Cuota tributaria (aplicación del coeficiente multiplicador)

La cuota íntegra se multiplica por el coeficiente multiplicador, que depende del patrimonio preexistente del sujeto pasivo y del grupo de parentesco. Para Grupos I y II con patrimonio preexistente inferior a 402.678 €, el coeficiente es 1,0000 (sin recargo). Para el Grupo IV, el coeficiente mínimo es 2,0000.

4. Bonificaciones Autonómicas: Las Diferencias Clave

Andalucía — Reducción 1.000.000 € + bonificación 99%

El Decreto Legislativo 1/2018 de Andalucía establece: para los Grupos I y II, una reducción personal de 1.000.000 € por heredero, más una bonificación del 99% sobre la cuota íntegra resultante. En la práctica, para la mayoría de las herencias familiares en Andalucía, el ISD efectivo es cero o prácticamente cero.

Comunidad de Madrid — Bonificación 99%

La Comunidad de Madrid aplica una bonificación del 99% para los Grupos I y II (Ley 7/2017). La reducción personal es la estatal (15.957 €), pero la bonificación del 99% sobre la cuota la deja en un importe simbólico.

Cataluña — Parcialmente más gravosa

En Cataluña, la reducción para hijos mayores de 21 años es de 100.000 €, y la bonificación del 57% para el Grupo II produce tipos efectivos del 5-10% en herencias de valor medio-alto. Es la comunidad más gravosa para herencias directas entre las de referencia.

Comunidad Valenciana — Bonificación 75%

Valencia: bonificación del 75% para los Grupos I y II. Tipo efectivo aprox. del 3-5% sobre el valor de la herencia para hijos adultos.

Galicia — Reducción 400.000 € + bonificación 99%

Galicia ha alineado su régimen con Andalucía y Madrid: reducción de 400.000 € por heredero para Grupos I y II, más bonificación del 99%. Tipo efectivo próximo a cero para herencias directas.

5. Plazo, Presentación y Errores Más Habituales

Plazo de presentación: 6 meses desde el fallecimiento (art. 67 RD 1629/1991). La solicitud de prórroga (otros 6 meses) debe presentarse dentro de los primeros 5 meses desde el fallecimiento, y solo la admite una vez.

¿Dónde se presenta?: Bienes en Andalucía → Agencia Tributaria de Andalucía (Junta de Andalucía). Bienes en Madrid → Dirección General de Tributos CM. Cada comunidad autónoma tiene su propia administración tributaria.

ERROR FRECUENTE: No verificar el valor de referencia catastral antes de declarar el valor del inmueble → liquidación paralela de AEAT.

ERROR FRECUENTE: Olvidar incluir los seguros de vida o los saldos de cuentas bancarias en la masa hereditaria.

ERROR FRECUENTE: No solicitar la prórroga a tiempo — una vez transcurridos los 6 meses iniciales ya no es posible.

ERROR FRECUENTE: Aplicar la normativa estatal cuando correspondería la autonómica más favorable (el caso más costoso para no residentes antes del RD-L 17/2021).

Key Links

AEAT — Agencia Tributaria: https://www.agenciatributaria.es

BOE — Boletín Oficial del Estado: https://www.boe.es

Reglamento UE 650/2012: https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX:32012R0650

OCDE — Convenios fiscales: https://www.oecd.org/tax/treaties/

Ministerio de Hacienda: https://www.hacienda.gob.es

International Inheritance Spain: https://www.internationalinheritancespain.es

International Taxation Spain: https://www.internationaltaxationspain.com

Real Estate Lawyer Costa del Sol: https://www.realestatelawyercostadelsol.com

Licencia Turística Andalucía: https://www.licenciaturisticaandalucia.es

LEGAL DISCLAIMER: Este artículo tiene carácter meramente informativo y no constituye asesoramiento jurídico ni fiscal. La legislación tributaria cambia con frecuencia. Consulte siempre a un abogado fiscalista español cualificado antes de adoptar cualquier decisión. Jacob Salama (SALAMA LEGAL SLP, Colegiado no. 11.294 ICAMalaga) es abogado español registrado, dedicado a la fiscalidad internacional de clientes privados.